让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:深圳才讯集团有限公司 > 服务项目 >

计策拐点上的银行:后视镜与前瞻

发布日期:2025-01-13 13:39 点击次数:169开端:中金货币金融盘问

功绩回归

银行3Q24功绩好于咱们预期

银行三季报行动本轮计策出台前的“后视镜”,骄贵出实体经济承压环境下主交易务的疲弱,但金融阛阓快速回转带来的其他非息收入成为功绩超预期的孝敬因素,拨备的孝敬也平滑了利润的周期波动。上前看,计策转向配景下银行基本面有望改善,财政融资驱动银行扩表,带动货币运动速率加速,但信贷需求规复可能相对滞后,息差下行先快后慢。消化不良贷款关于拨备不及和不良认定不充分的银行利润可能形成压力,金融投资业务带来的功绩波动也可能加多。

Abstract

概要

发展趋势

银行褂讪的利润从何而来?尽管三季度宏不雅经济环境充满挑战,但银行仍然实现了营收和利润增速的双双回升,上市银行净利润三季度同比增长3.8%,环比二季度的1.7%上升2.1ppt,三季度交易收入同比增长0.9%,比较二季度的-2.2%回升3.1ppt。三季度功绩环比改善、好于预期,主要由于金融阛阓联系收入的孝敬,净利息收入和手续费收入跌幅略有收窄但仍然低迷。从前三季度来看,把柄咱们对功绩孝敬因素的拆分,银行褂讪的利润增速开端于较快的扩表速率、其他非息收入高增长以及少提拨备这三大因素孝敬,而息差收窄、手续费收入下滑和业务成本相对刚性成为主要的攀扯因素。具体而言:

1. 算帐空转套利导致贷款增速下行。三季度银行资产增速8.2%,比较二季度的9.0%不时下滑,主要由于手工补息算帐减少套利贷款,以及信贷需求疲弱。扩表速率放缓后,息差的压力也有所缓解,咱们估算三季度模拟净息差1.41%,环比微降1bp。由于同比因素的攀扯,三季度净利息收入仍同比着落2.7%,成为功绩的攀扯,体现出较快的资产增速未能十足实现“以量补价”。

2. 金融阛阓业务带来非息收入高增长。三季度银行手续费收入同比下滑7.3%,仍然受到保障“报行合一”、管待和基金降费的影响,但由于基数原因跌幅略有收窄;三季度其他非息收入同比增长39.1%,比较上半年的20.3%快速进步,成为功绩超预期的主要原因,主要受到股市飞腾权柄资产估值进步、已毕债券浮盈、东说念主民币汇率增值因素的影响。

3. 拨备开释孝敬利润。三季度末不良贷款率1.25%,比较二季度基本抓平。获利于资产质料较为平介意复此前已核销资产的清收回拨,前三季度资产减值损失同比着落7.1%,孝敬利润增长2.7ppt。但从前瞻见地来看,42家A股上市银行中有32家三季度裸露了关切率情况,其中近七成关切率环比上升,平均上升幅度为17bp;个别银行裸露的个东说念主贷款不良率与关切率、过时率之间的剪刀差也在扩大,体现出零卖贷款后续仍然存在不良生成压力。从风险准备来看,平均拨备诡秘率302%,较二季度末着落3ppt,拨贷比平均为3.26%,较二季度末着落1bp,总体较为充足,但部分配备水平的较低的银行由于开释空间不及导致利润低于预期。

4. 成本补充鞭策。3Q24上市银行中枢一级成本充足率为10.53%,同比上升38bp,主要由于成本新规的从简效应以及资产增速放缓。咱们建议关切后续财政部向国有大行注资程度(参见《国有大行新一轮注资谈判》),包括节律、限度、刊行价钱等;关于区域行则建议关切转债转股程度,部分股价接近转债强赎价钱的银行有望通过转债转股补充成本。

计策转向后的功绩前瞻。上前看,在计策转向大配景下,咱们以为四季度和来岁的银行盈利可能有以下趋势:

1) 政府融资驱动资产膨胀。场地债务置换债券和国有大行注资相配国债的刊行有望驱动银行资产膨胀,存量按揭利率下调可能镌汰早偿率,基建贷款、股份增抓回购贷款、存量房收购贷款、房地产“神气白名单”等可能孝敬对公贷款增长,2025年1月的信贷“开门红”有望体现增量计策的初步生效。但另一方面,民间实体经济信贷需求规复可能需要2-4个季度,2024年下半年高增长的单子贴现到期可能冲抵贷款增量,局部范畴的风险表示也可能扼制银行风险偏好,贷款增速可能略降。

2) 货币运动速率加速。计策刺激下的投资和破钞行为加多有望带动货币流动性上升,带动M1和活期进款增速企稳回升,但进款如期化趋势回转可能仍需1-2个季度。

3) 息差下行前快后慢。存量房贷利率下调约50bp、LPR利率下调25bp可能对四季度和2025年上半年的息差形成前置的下行压力(参见《存量房贷利率下调确定落地》),2025年也存在20-40bp的降息空间,后续跟着进款利率下调后在将来1-2年渐渐重订价,对息差的冲击可能渐渐缓解,举座上2025年息差下行幅度可能略小于2024年。

4) 不良资产处罚压力。债务置换、存量房收购、房地产止跌回稳有望带来城投和房地产企业现款流的改善,但通缩本领形成的不良资产,包括房地产、小微企业、破钞贷、产能富有范畴等在2025年仍有处罚压力。资产质料郑重、拨备充足的银行在2025年利润增速有望保抓稳健,而拨备不够充裕、风险表示不及的银行信用成本下行空间可能有限,不良资产的消化可能导致利润下滑。

5) 金融投资业务波动加多。2024年债市利率下行带来的收入孝敬在2025年可能形成高基数,债市、股市和汇率阛阓波动也可能变成银行其他非息收入的波动,中小银行债券联系投资以公允价值变动计量比例更高、对当期利润影响更大,大行受到权柄和汇率阛阓的影响相对更大。

6) 股市活跃的虹吸效应。一方面,股市活跃带来基金刊行回暖、银行金钱照顾手续费上升,另一方面债市回调、股市回暖也可能导致管待回表,导致利率波动。

7) 成本补充的摊薄效应。国有大行注资、中小银行可转债转股补充成本,但每股收益和股息可能带来一定摊薄效应(参见《国有大行新一轮注资谈判》)。

银行投资建议。银行三季报行动本轮计策出台前的“后视镜”,骄贵出实体经济承压环境下银行主交易务的疲弱,但金融阛阓快速回转带来的权柄阛阓和汇率增值成为功绩超预期的孝敬因素,拨备的孝敬也平滑了利润的周期波动。上前看,一揽子刺激计策缓释了银行基本面的中期风险(实体流动性收紧、房地产风险处罚、住户早偿,参见《银行飞腾的逻辑》),但成本阛阓活跃度提高也对追求高股息的资金形要素流。执法10月末,本年银行股平均飞腾30%以上,渐渐接近咱们2023年6月《探索银行低估值之谜》和2024年2月《银行高股息投资指南》建议的估值方向区间。咱们建议投资者把柄估值和基本面情况,择机竖立股息较高、资产质料褂讪的银行。

本文摘自2024年11月5日依然发布的《计策拐点上的银行:后视镜与前瞻——三季度上市银行功绩综述》,如需取得全文请策动中金银行团队或登录中金点睛。

风险

经济复苏低于预期,房地产和场地隐性债务风险。

图表1:资产增长、其他非息收入和拨备因素孝敬利润

贵府开端:Wind,中金公司盘问部

图表2:3Q24银行营收及利润增速进步

贵府开端:Wind,中金公司盘问部

图表3:1~3Q24上市银行净利润实现回升

贵府开端:Wind,中金公司盘问部

图表4:1~3Q24国有行及股份行营收增速回升

贵府开端:Wind,中金公司盘问部

图表5:上市银行1~3Q24盈利增长孝敬拆分:利润增速主要由贷款“以量补价”、其他非息收入和拨备孝敬

贵府开端:Wind,中金公司盘问部

图表6:上市银行1~3Q24盈利增长孝敬拆分

注:单元为百分点。

贵府开端:Wind,中金公司盘问部

图表7:3Q24银行贷款增速不时放缓,区域行增速较快

贵府开端:Wind,中金公司盘问部

图表8:3Q24上市银行进款增速企稳

贵府开端:Wind,中金公司盘问部

图表9:算帐手工补息后大行存贷款阛阓份额略有着落

贵府开端:Wind,中金公司盘问部

图表10:3Q24银行业模拟净息差小幅下行

注:模拟净息差事用净利息收入/总资产平均余额估算。

贵府开端:Wind,中金公司盘问部

图表11:净息差同比降幅收窄而国债收益率仍不才行

贵府开端:Wind,中金公司盘问部

图表12:实体经济投资薪金率的低迷是息差压力的根蒂原因

贵府开端:Wind,中金公司盘问部

图表13:1~3Q24上市银行净手续费收入无数负增长

贵府开端:Wind,中金公司盘问部

图表14:权柄类金钱照顾家具限度增速低迷

贵府开端:Wind,中金公司盘问部

图表15:其他非息收入无数快速增长

贵府开端:Wind,中金公司盘问部

图表16:其他非息收入增长主要受到债市波动影响

贵府开端:Wind,中金公司盘问部

图表17:三季度东说念主民币出现增值

贵府开端:Wind,中金公司盘问部

图表18:3Q24上市银行不良率保抓稳健

贵府开端:Wind,中金公司盘问部

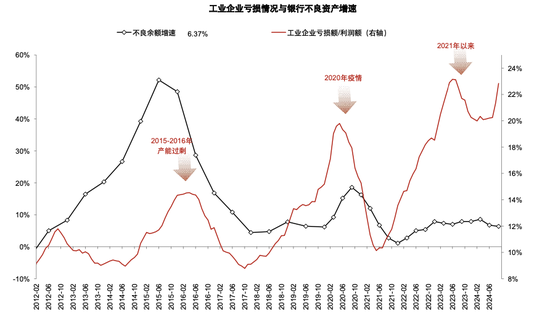

图表19:工业企业亏蚀比例处于历史高位,但不良余额增速较低

贵府开端:Wind,中金公司盘问部

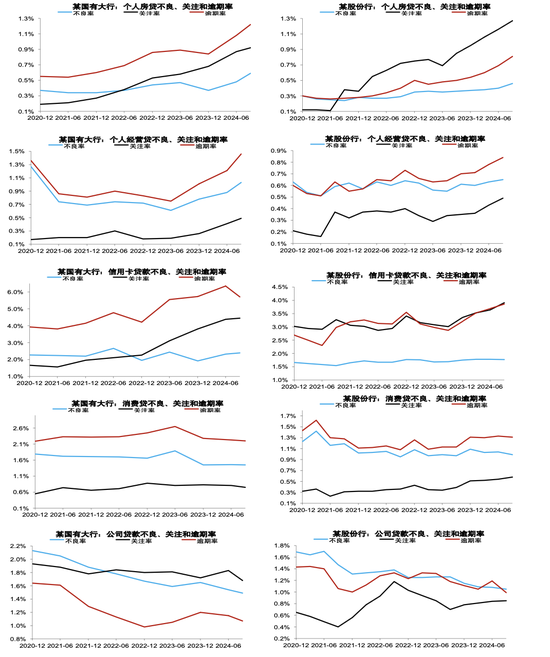

图表20:零卖贷款不良率上升,对公贷款不良率着落

贵府开端:Wind,中金公司盘问部

图表21:零卖贷款的关切和过时率上升幅度跳跃不良

贵府开端:公司公告,中金公司盘问部

图表22:3Q24上市银行信用成本小幅着落,当今信用成本已处于历史相对低位

贵府开端:Wind,中金公司盘问部

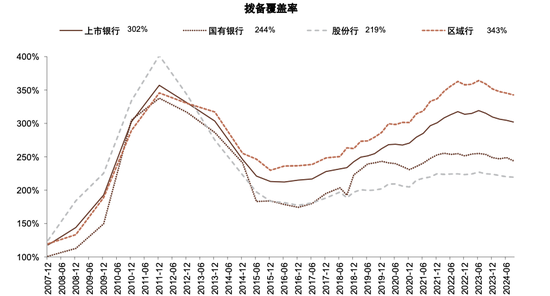

图表23:3Q24银行拨备诡秘率小幅着落

贵府开端:Wind,中金公司盘问部

图表24:拨贷比2021年后已开动回落

贵府开端:Wind,中金公司盘问部

图表25:上市银行拨备开释利润空间测算

注:1. 假定拨备诡秘率开释空间为与150%的差距,拨贷比开释空间为与2.5%的差距;2.假定净利润对成本的补充通过净利润开释,分成率与2023年保抓一致;3.不良贷款率上起飞间为在保抓150%拨备诡秘率的假定下允许不良率上升的空间。

贵府开端:Wind,中金公司盘问部

图表26:上市银行三阶段资产及拨备情况(执法1H24)

贵府开端:企业预警通,中金公司盘问部

图表27:3Q24上市银行中枢一级成本充足率小幅上升

贵府开端:Wind,中金公司盘问部

图表28:银行中枢一级成本充足率称心监管条目年数静态测

注:假定将来RWA增速和ROE水平保抓不变;称心监管条目年数跳跃20年则不骄贵

贵府开端:Wind,中金公司盘问部

图表29:国有大行成本缓冲年数测算

注:假定RWA增速为9%,净利润增速假定分辨为-3%/0%/3%

贵府开端:Wind,中金公司盘问部

附录:上市银行主要财务见地一览

图表30:上市银行1~3Q24主要财务见地汇总(1):净利润、交易收入

贵府开端:公司公告,Wind,中金公司盘问部

图表31:上市银行1~3Q24主要财务见地汇总(2):拨备前利润、净利息收入

贵府开端:公司公告,Wind,中金公司盘问部

图表32:上市银行1~3Q24主要财务见地汇总(3):净手续费收入、其他非息收入

贵府开端:公司公告,Wind,中金公司盘问部

图表33:上市银行1~3Q24主要财务见地汇总(4):贷款、进款、模拟净息差

贵府开端:公司公告,Wind,中金公司盘问部

图表34:上市银行1~3Q24主要财务见地汇总(5):信用成本、资产减值损失、不良贷款率、拨备诡秘率

贵府开端:公司公告,Wind,中金公司盘问部

图表35:上市银行1~3Q24主要财务见地汇总(6):拨贷比、照顾用度、中枢一级成本充足率、ROE

贵府开端:公司公告,Wind,中金公司盘问部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张文